Earned Value Management (EVM) ist eine international etablierte Methode für das Projektcontrolling. Sie wurde bereits 1967 vom US-amerikanischen Verteidigungsministerium entwickelt, um große Projekte hinsichtlich Termin- und Kostentreue zu überwachen.

Heute gehört EVM zum Standard im professionellen Projektmanagement und ist unter anderem im PMBOK Guide beschrieben. Besonders in Bereichen wie Aerospace & Defense wird die Methode konsequent eingesetzt.

Der zentrale Vorteil von EVM besteht darin, dass Kostenentwicklung und Terminfortschritt getrennt betrachtet werden können.

In vielen großen Unternehmen ist Earned Value Management zumindest für größere IT-Projekte vorgesehen. In der Praxis wird die Methode jedoch häufig nur eingeschränkt genutzt.

Typische Gründe sind:

- Projektmanagement-Tools unterstützen EVM nur begrenzt.

- Kostenplanung und Ist-Kosten werden unterschiedlich strukturiert erfasst.

- Lieferanten werden selten verpflichtet, nach EVM zu reporten.

Dabei könnte die Methode viele typische Probleme im Projektcontrolling deutlich früher sichtbar machen.

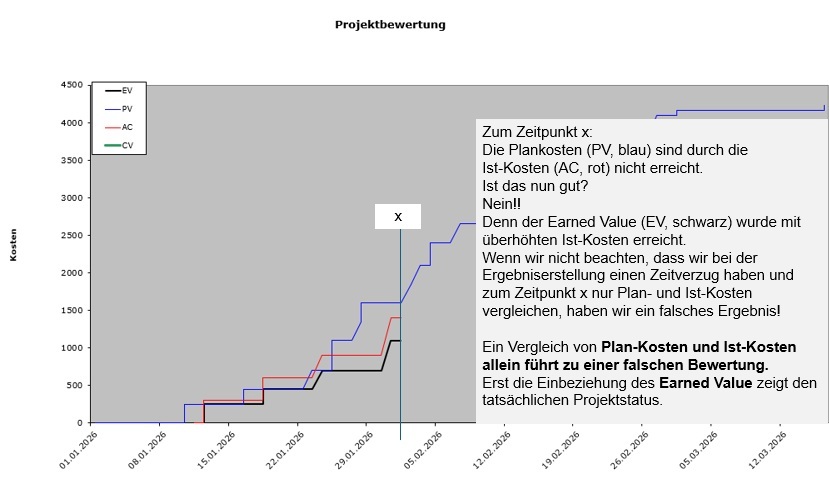

In vielen Projekten wird lediglich ein Vergleich zwischen Plan- und Ist-Kosten durchgeführt. Dieser Ansatz ist jedoch problematisch, da er nicht berücksichtigt, wie viel Arbeit tatsächlich erledigt wurde.

Ein Projekt kann beispielsweise unter dem geplanten Budget liegen – obwohl wichtige Arbeitspakete noch gar nicht abgeschlossen sind. Ein einfacher Kostenvergleich erlaubt daher keine verlässliche Aussage über den tatsächlichen Projektfortschritt.

Die zentrale Frage lautet: Mit welchem Wert müssen die tatsächlichen Ist-Kosten verglichen werden?

Nicht mit den geplanten Gesamtkosten – sondern mit den Kosten der Arbeit, die tatsächlich abgeschlossen wurde.

Genau dieser Wert wird als Earned Value (EV) bezeichnet.

Earned Value Management basiert auf drei grundlegenden Größen:

Planned Value (PV)

Geplante Kosten der Arbeit bis zu einem bestimmten Zeitpunkt.

Earned Value (EV)

Geplante Kosten der Arbeit, die tatsächlich abgeschlossen wurde.

Actual Cost (AC)

Die tatsächlich angefallenen Ist-Kosten.

Der zentrale Vergleich lautet:

Ist-Kosten (AC) gegenüber Earned Value (EV)

Der große Vorteil von EVM liegt darin, dass zwei Arten von Problemen klar unterschieden werden können:

Budgetabweichung

Wenn Ist-Kosten höher sind als der Earned Value, arbeitet das Projekt teurer als geplant.

Terminabweichung

Wenn der Earned Value langsamer wächst als geplant, liegt ein Terminverzug vor.

Eine weitere Stärke der Methode ist die Möglichkeit realistischer Kostenprognosen. Grundlage hierfür ist der sogenannte Cost Performance Indicator (CPI).

CPI = EV / AC

Liegt der CPI unter 1, arbeitet das Projekt weniger effizient als geplant.

Auf dieser Basis kann eine Prognose der zu erwartenden Gesamtkosten erstellt werden:

Prognosekosten = geplantes Gesamtbudget / CPI

Für die Anwendung von Earned Value Management müssen lediglich wenige Daten pro Vorgang erfasst werden:

- Starttermin (Plan- und Ist)

- Endtermin (Plan- und Ist)

- geplante Kosten

- tatsächliche Kosten

Wichtig ist vor allem eine ausreichend detaillierte Strukturierung der Projektaufgaben sowie eine klare Abnahme abgeschlossener Arbeitspakete.

Earned Value Management ermöglicht ein deutlich präziseres Projektcontrolling als klassische Plan-Ist-Vergleiche.

Kosten- und Terminabweichungen werden frühzeitig sichtbar, und auf dieser Basis lassen sich realistische Prognosen für die weitere Projektentwicklung ableiten.

Gerade in größeren IT-Projekten und bei der Steuerung externer Dienstleister kann die Methode einen entscheidenden Beitrag leisten, um Projekte belastbarer „in time and budget“ zu führen.

Praxisbeispiel zum Download

Zur Veranschaulichung der Methode stehen eine Excel-Datei mit Beispielwerten sowie eine Grafik zu PV, EV und AC zur Verfügung.

{kind=link}